根據(jù)車管部門上牌數(shù)據(jù)統(tǒng)計(jì),新能源客車(含混合動力、純電動、燃料電池等)2011年1~11月共銷售5051輛,占據(jù)新能源商用車總銷量的89.1%,比去年同期下降3.74%,而去年同期增幅(與2009年1~11月比較)達(dá)到90.1%,增幅不但明顯趨緩,而且銷量呈現(xiàn)負(fù)增長,市場開始呈現(xiàn)萎縮態(tài)勢。從月度銷量走勢看,1月、4月、6月、8月是新能源客車銷量集中的月份,均在500輛以上,而其余月等月份銷量相對較少,尤其是到了9月份以后,連續(xù)3個(gè)月出現(xiàn)負(fù)增長。

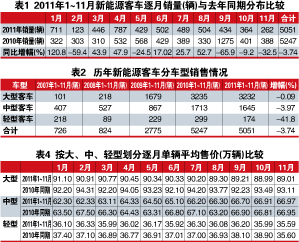

從表1可以看出:

1.2011年1~11月相對2010年同期比較,每月的銷量有增有降。

2.1月增幅最大,9月降幅最大。

3.整體降幅為3.74%。

按具體車型來看,大中型客車仍然是新能源汽車商業(yè)化的主要力量,這主要是因?yàn)槌鞘泄豢蛙囋谛旭傊衅鹜nl繁、速度要求不高,同時(shí)具有良好的示范效應(yīng),主要買家為政府事業(yè)單位。

從表2可以看出2011年1~11月的新能源客車銷量的結(jié)構(gòu)特點(diǎn):

1.按大中輕型來劃分,新能源客車增速最快的是大型客車,增幅為-0.09%,銷量也最大,達(dá)到3232輛,也就是說10m以上的大型新能源客車是市場需求的重點(diǎn),而中型和輕型客車增幅都是負(fù)值,且下降的幅度比大型客車大得多。

2.在新能源客車銷量結(jié)構(gòu)中,輕型客車所占據(jù)的市場比例最小,中型次之,大型客車比例最高,而且相差甚遠(yuǎn)。

重點(diǎn)區(qū)域新能源客車銷量集中度降低

1.廣東區(qū)域是今年1~11月新能源客車市場中占據(jù)市場份額最大的市場,市場占有率為10.35%,主要是深圳和廣州等大城市對新能源客車的需求量比較大,但相對去年的市場份額下降了0.44%,主要原因是今年沒有廣州亞運(yùn)會等重大賽事來拉升該區(qū)域新能源客車的銷售,需求的亮點(diǎn)和動力少了。

2.上海區(qū)域2011年1~11月是新能源客車市場份額下降最多的市場,下降幅度達(dá)到2.35個(gè)百分點(diǎn)。

3.江蘇區(qū)域是新能源客車市場份額上升最大的市場,上升幅度達(dá)到0.29個(gè)百分點(diǎn),主要是江蘇的屬地客車企業(yè)較多(如蘇州金龍、江蘇常隆、鹽城中大、揚(yáng)州亞星等),而且這些企業(yè)都把發(fā)展新能源客車和在本省推廣作為重點(diǎn)。

4.新能源客車銷量處于前6名的區(qū)域市場廣東、江蘇、山東、北京、上海、遼寧等區(qū)域,是國家重點(diǎn)推行新能源客車發(fā)展的戰(zhàn)略區(qū)域所在。

5.新能源客車銷量總基數(shù)總體仍然比較小,與常規(guī)車型目前的市場需求量比,仍然處于非常微小的地位。

6.全國前10名主流區(qū)域市場中新能源客車的總銷量占據(jù)了84.9%的場份額,集中度較高,但比去年同期下降了2.15個(gè)百分點(diǎn),其余20個(gè)區(qū)域市場只有15.1%的市場機(jī)會,因此說新能源客車在重點(diǎn)區(qū)域“退燒”現(xiàn)象已有明顯跡象。

單輛平均售價(jià)出現(xiàn)回落

從表4看出2011年1~11月:

1.大型新能源客車單輛均價(jià)從1月的91.1萬元逐月降到11月89.01萬元,中間每月的售價(jià)均逐月呈現(xiàn)微降態(tài)勢,每月的平均售價(jià)都在2010年同期對應(yīng)的月份之下,說明2011年每月的大型新能源客車售價(jià)均低于2010年同期對應(yīng)每月的售價(jià)。

2.中型新能源客車單輛均價(jià)從1月的62.3萬元逐漸上升到11月的66.97萬元,與2010年同期比無明顯規(guī)律可循。

3.輕型新能源客車單輛均價(jià)從1月的36.1萬元逐月穩(wěn)定到11月的35.59萬元,而且每月的單價(jià)都在2010年同期對應(yīng)的月份之下。

從“盲目狂奔”到“慢步前進(jìn)”

之前一直“高燒不退”的新能源客車熱有明顯降溫的苗頭,在今年1~11月表現(xiàn)較突出。

從投資上看,今年以來,新能源汽車領(lǐng)域的大手筆投資不如前兩年密集。一方面是好企業(yè)大多已經(jīng)找到投資,值得投資的企業(yè)難覓,另一方面則是市場反應(yīng)并不積極,電動車推廣過程中暴露出很多問題。最有希望取得突破的公交領(lǐng)域,試點(diǎn)城市試運(yùn)行的新能源客車不時(shí)傳出故障多、續(xù)駛里程短、采購規(guī)??s水的消息。私人購買新能源客車補(bǔ)貼試行一年來,全國5個(gè)示范城市的私人購車數(shù)量寥寥無幾,中央與地方規(guī)劃的大額補(bǔ)貼“待字閨中”。適當(dāng)降溫對于新能源客車的發(fā)展有好處。之前太熱了,有很多投機(jī)、炒作的成分,通過示范運(yùn)行發(fā)現(xiàn)一些問題,讓業(yè)界認(rèn)識到新能源客車并不像有些炒作企業(yè)宣稱的那樣成熟可靠,還有技術(shù)難關(guān)需要攻克,從而擠掉一些投機(jī)者,對于這個(gè)新興行業(yè)的長遠(yuǎn)發(fā)展有好處。

新能源客車試點(diǎn)不理想并不意外。遇挫的原因,除了被多次提及的發(fā)展障礙如電池技術(shù)不過關(guān)、續(xù)航里程短;充電樁等基礎(chǔ)配套設(shè)施少,充電不方便等因素;同時(shí)可供選擇的車型太少;此外,新能源客車示范過程中隱約存在的地方保護(hù)主義傾向。

充電站等配套設(shè)施的建設(shè)也確實(shí)不如規(guī)劃中描繪的那么迅速。5個(gè)試點(diǎn)城市中,除了深圳步伐較快,已建成2個(gè)充電站,2000多個(gè)充電樁之外。即便如此,也與其當(dāng)初規(guī)劃有差距,當(dāng)?shù)赜?jì)劃到2012年底,建設(shè)公交大客充電站50個(gè),公務(wù)車充電樁2500個(gè),社會公共充電站200個(gè)和充電樁1萬個(gè)。

杭州目前已建成了5座充(換)電站,主要服務(wù)對象仍是公共交通工具。上海嘉定的新能源汽車示范城,規(guī)劃到2012年建成充電樁1.3萬個(gè),充(換)電站15座,去年該地區(qū)建成了充電樁300個(gè),今年還將建成1000個(gè)。合肥計(jì)劃3年完成20座充電站和約2萬個(gè)充電樁的建設(shè),目前正在建設(shè)中。長春市計(jì)劃在未來2年建設(shè)4座大型電動汽車充電站和500個(gè)充電樁。但建設(shè)工作目前還沒有開始。